Bloggaren 40procent 20år har skrivit om risk/avkastning i sitt senaste inlägg. Bland annat skriver han om vikten av att undvika stora förluster. Genom att ha en mer feg och försiktig approach får man visserligen lägre avkastning i bubbeltiderna men minskar effekterna av de riktigt stora dipparna. Över en längre tidsperiod tror jag faktiskt att en sådan approach, med lägre risk, kan slå en mer aggresiv approach. Högre avkastning till lägre risk. Graham menar ju också att sambandet mellan risk och avkastning inte är så solklart som många hävdar. Precis som 40/20 säger:

"Det är lite som den kända fabeln ” Kaninen och Sköldpaddan”, en stabil och säker utveckling vinner på sikt."Rätt pris

Tänkte återkomma till mitt gamla tema om vikten av att betala rätt pris. En avgörande faktor för avkastningen.Uppslaget kommer från en utmärkt artikel på Morningsstar:Why Some of the Strongest Firms Disappointed Investors. Förutom läkemedelsgiganten Johnson & Johnson som nämns i ovan nämnda artikel tar jag med Coca-Cola. Trots att dessa bolag gått väldigt bra senaste årtiondet har aktiens utveckling inte alls hängt med.

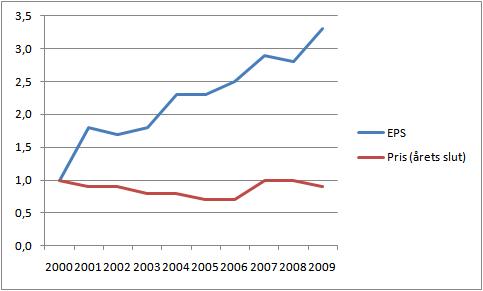

Utveckling för Coca-Cola (2000 är basår):

Vinsterna har alltså tickat på väldigt bra. En vinstkrona vid milleniumskiftet har 2009 blivit över 3. Aktiens utveckling har dock inte alls hängt med. Den är närmast oförändrad (här bortser jag från utdelningar).

Utveckling för J&J (2000 är basår):

Aktien står åtminstone i plus men inte alls i proportion till själva företagets värdeökning.

De stora skillnaderna beror på att man vid milleniumskiftet var villig att betala helt andra vinstmultiplar än idag. Vid milleniumskiftet var nedsidan enorm samtidigt som avkastningsmöjligheterna var ytterst små. Låg avkastning till hög risk. Trots att bolagen lyckades leverera riktigt schysst tillväxt (dock antagligen inte i proportion med förväntningarna) har aktien knappt ökat på en tioårsperiod. Visserligen har investerare fått utdelningar men antagligen hade sparande i obligationer gett en högre avkastning (till lägre risk och bättre nattsömn). Man kan bara tänka sig nedsidan om något av bolagen inte levererat som de faktiskt gjort.

Vid milleniumskiftet

PE

|

PB

|

|

J&J

|

31

|

8

|

KO

|

69

|

16

|

År 2009

PE

|

PB

|

|

J&J

|

15

|

4

|

KO

|

20

|

5

|

Maybe this is a silly question, but is there any sort of translate button on this site? I know some have one, but not all...

SvaraRaderaI appreciate being linked to and I'd like to return the favor because it looks like there is some good material here, but I currently can't read the site.

I like your portfolio as listed on the right sidebar. Some great companies there. Exelon and Total are on my stock watch list.

I am not sure, been only doing this blogging business for a few months. If there is any translation-thingy its probably not any good.

SvaraRaderaMy english is not the best but I have actually been considering changing the language from swedish to english. I use so many english quotes (pretty logical since all the books and most reports I read are in english). +Most of the companies i look on only have english reports. It would also be a good training of my english skills.

I would be happy to have you as a reader:) It seems like we share similar approaches to investing. I will let you know if I change the language!

By the way Matt, I dont see any mentioning of Novartis on your site. In my view it is a company much similar to J&J: similar growth, same stability, same strong financial position. The valuation is about the same aswell. Its revenue streams seems to be almost as diverse as J&J. Maybe a stock that could qualify into your portfolio?

SvaraRaderaGoogle has a function which translates the whole blog:

SvaraRaderahttp://translate.google.com/translate?u=www.defensiven.com&sl=sv&tl=en&hl=&ie=UTF-8

Works surprisingly well.

Ah, thanks for the translation link. I knew Google had something like that but I thought it was something bloggers had to integrate into their site rather than something readers can use. It does work quite well, so now I'll be able to read your site.

SvaraRaderaAs for Novartis, it is indeed an attractive company at an attractive price. It's not currently in my portfolio because I'm already fairly heavy in healthcare (and plan to add Medtronic as well), but as time goes by if it remains a well-priced stock I may eventually buy into it. It's also one of many companies on my list to eventually post a stock analysis report on.