söndag 31 juli 2011

lördag 30 juli 2011

Försäljning Handelsbanken

Så har jag slutligen realiserat planen att sälja aktieinnehaven i finanssektorn. Motigt att sälja SHB då det verkar vara en riktig kvalitetsbank med den rätta företagskulturen och riskmedvetenheten. Klarade både finanskrisen och 90-talskrisen bäst av storbankerna. Värderingen verkar låg.

En mer känslomässig faktor är att det inte känns bra att ,så att säga, sälja aktier till lundaluppen (som nettoköpt shb länge). På tio års sikt tror jag att det är lundaluppen som gör det kloka beslutet. Men det är viktigt att äga aktier som man känner sig säker på. Under våren har SHBs aktie gått ner ca 10% men jag har inte vågat köpa pga osäkerhet. Däremot har jag köpt H&M, J&J och Telia efter nedgångar under våren.

Den främsta anledningen till min osäkerhet är att jag insett att det är en stor svaghet att jag inte förstår bankers balansräkningar och kassaflödesrapporter. Jag vill inte vara delägare i ett högbelånat företag. Kassaflödet använder jag som ett sätt att bedöma kapitalbehoven och som en grov dubbelkoll på vinstens rimlighet. Kassaflödet är också en viktig ledtråd för att bedöma utdelningens hållbarhet.

Jag vill inte vara delägare i en bransch som är så benägen att gå boom-n-bust med krascher som återkommer med skrämmande regelbundenhet. Ledningen blir avgörande för att banken ska kunna överleva. Jag håller med Peter Lynch när han säger

Banker och försäkringsbolag joinar teknikbolagen ute i kylan utanför defensivens radar.

En mer känslomässig faktor är att det inte känns bra att ,så att säga, sälja aktier till lundaluppen (som nettoköpt shb länge). På tio års sikt tror jag att det är lundaluppen som gör det kloka beslutet. Men det är viktigt att äga aktier som man känner sig säker på. Under våren har SHBs aktie gått ner ca 10% men jag har inte vågat köpa pga osäkerhet. Däremot har jag köpt H&M, J&J och Telia efter nedgångar under våren.

Den främsta anledningen till min osäkerhet är att jag insett att det är en stor svaghet att jag inte förstår bankers balansräkningar och kassaflödesrapporter. Jag vill inte vara delägare i ett högbelånat företag. Kassaflödet använder jag som ett sätt att bedöma kapitalbehoven och som en grov dubbelkoll på vinstens rimlighet. Kassaflödet är också en viktig ledtråd för att bedöma utdelningens hållbarhet.

Jag vill inte vara delägare i en bransch som är så benägen att gå boom-n-bust med krascher som återkommer med skrämmande regelbundenhet. Ledningen blir avgörande för att banken ska kunna överleva. Jag håller med Peter Lynch när han säger

"Go for a business that any idiot can run - because sooner or later, any idiot probably is going to run it."Jag tycker det är svårt att bedöma risker i branschen. Har vi en svensk fastighetskris på gång som en del tunga namn hävdar? Det har jag ingen som helst aning om. Ett bolag som Hudson klarade amerikansk fastighetskraschen men skadades sedan rejält av låg räntenivå.

Banker och försäkringsbolag joinar teknikbolagen ute i kylan utanför defensivens radar.

Total Q2

Igår kom Q2 för Total. Som vi såg i föregående inlägg ökade konkurrenten Exxon vinsten rejält sedan 2010. Under det senaste året har oljepriset (Brent) ökat omkring 40% (i euro) medan naturgas ökat något liknande. För Total ser inte siffrorna fullt så ljusa ut.

torsdag 28 juli 2011

Sammanställning av Q2s

Tillbaka från fjällen! Håller på och sätter mig in i de kvartalsrapporter som släppts under frånvaron.

måndag 18 juli 2011

Drar till fjälls under rapportfloden

Under tiden rapporterar nio av mina innehav Q2:

lördag 16 juli 2011

tisdag 12 juli 2011

Sålt Hudson

Efter att ha funderat ett par veckor har jag nu sålt Hudson. Försäljningen motiveras främst av att jag ändrat inställning och numera inte vill äga aktier inom finanssektorn. Jag tycker att det är för svårt att analysera balans- och

kassaflödesrapporter i denna sektor. Det gör det svårt för mig att

bedöma aspekter såsom bolagets finansiella styrka och hållbarheten i

utdelningen.

Har räknat en del och min uppskattning är att Hudsons totalavkastning framöver (oförändrat PE) blir 9-11% om lönsamheten återgår till 2008-2010 års nivå.

Har räknat en del och min uppskattning är att Hudsons totalavkastning framöver (oförändrat PE) blir 9-11% om lönsamheten återgår till 2008-2010 års nivå.

måndag 11 juli 2011

Lästips v27

4020

Uppdatering av Svenska Utdelningseliten

Den första sammanställningen av svenska Dividend Achievers som jag sett. Väl utfört värv.

Swedish Match - Överexploaterad Kassako

Ord och inga visor från 4020! Jag är kanske inte lika kritisk men helt klart oroväckande med realt sjunkande omsättning och stigande skuldsättning (dessutom högt värderad).

dividendmonk

Step 7: Finish Big

Step 8: Prune and Grow

Under veckan har dividendmonk publicerat del 7 och 8 i en läsvärd artikelserie som handlar om hur man bygger och förvaltar en utdelningsportfölj på bästa sätt.

Dow Jones skriver om nya hårdare tobakslagar som är på gång runt om i världen:

Mike Young @ Seeking Alpha

Has Hudson City Lost Its Mojo? Part 1

Has Hudson City Lost Its Mojo? Part 2

Ett lite äldre inlägg från mitten av juni. Kan citera det avsnitt jag fann intressantast:

Uppdatering av Svenska Utdelningseliten

Den första sammanställningen av svenska Dividend Achievers som jag sett. Väl utfört värv.

Swedish Match - Överexploaterad Kassako

Ord och inga visor från 4020! Jag är kanske inte lika kritisk men helt klart oroväckande med realt sjunkande omsättning och stigande skuldsättning (dessutom högt värderad).

dividendmonk

Step 7: Finish Big

Step 8: Prune and Grow

Under veckan har dividendmonk publicerat del 7 och 8 i en läsvärd artikelserie som handlar om hur man bygger och förvaltar en utdelningsportfölj på bästa sätt.

Dow Jones skriver om nya hårdare tobakslagar som är på gång runt om i världen:

"Under the proposed laws, Canberra wants to be the first government in the world to restrict logos, branding, colors and promotional text on tobacco packets from January next year. Product names will appear in standard colors and positions in a regular font and size on packets coloured a dark olive/brown, which government research has found holds the lowest appeal to smokers.[...]Storlekseffekten av de planerade lagändringarna är oklar men helt klart är det dåliga nyheter för tobaksgiganterna.

Around the world lawmakers are stepping up their actions against tobacco packaging. The U.S. plans the biggest changes to its labels in 25 years by beefing up imagery illustrating the effects of smoking while the in the U.K., the Conservative-led government plans to ban tobacco products from being openly displayed in shops."

Mike Young @ Seeking Alpha

Has Hudson City Lost Its Mojo? Part 1

Has Hudson City Lost Its Mojo? Part 2

Ett lite äldre inlägg från mitten av juni. Kan citera det avsnitt jag fann intressantast:

"there has been an unprecedented level of government intervention in the mortgage market that is scheduled to stop over the next few months. The Federal Reserve Bank will be stopping its bond-buying program (“QE2”) at the end of June, and the government-sponsored enterprises (Fannie & Freddie) are scheduled to stop purchasing jumbo mortgages in October of this year, which should allow private capital to enter the mortgage markets again."Finns mycket annat läsvärt om utdelningsaktier på investerarportalen Seeking Alpha.

söndag 10 juli 2011

Totalavkastning för Hudson och SHB (guesstimates)

En av mina favoritböcker inom investeringar är The Ultimate Dividend Playbook som är skriven av Josh Peters på Morningstar. Peters erbjuder en formel för att bedöma ett företags tillväxtpotential:

Sustainable growth rate = (1- payout ratio) * Return on Equity

Sustainable growth rate = (1- payout ratio) * Return on Equity

lördag 9 juli 2011

Tobaksskattens vinklar och vrår

Bekanta med ovanan att röka klagar ofta på det höga priset. Ett cigarettpaket kostar 40-50 spänn. Philip Morris genomsnittliga produktionskostnad är ca 2kr per paket. Den viktigaste förklaringen till gapet är den höga tobaksskatten. Som vi ska se har tobaksskattens utformning viktiga effekter för tobaksbolagen.

Amerikanska aktier med hög lönsamhet (stock screener)

Bloggaren The Investments Blog citerar Charlie Munger (mångårig affärspartner med Buffett):

"There are two kinds of businesses: The first earns 12%, and you can take it out at the end of the year. The second earns 12%, but all the excess cash must be reinvested — there's never any cash. It reminds me of the guy who looks at all of his equipment and says, "There's all of my profit." We hate that kind of business. - Charlie Munger at the 2003 Berkshire Hathaway Shareholder Meeting"

|

| Två kloka och erfarna herrar: Warren Buffett och Charlie Munger (till höger). (bildkälla) |

måndag 4 juli 2011

Svenska Dividend Achievers (v4)

Senaste uppdaterad 5e juli

v2: 4020 glömde Nibe. Jag exkluderar SCA från listan då bolaget sänkte utdelningen rejält år 2008.

v3: Utdelningen för Ratos är nu korrigerad för att spegla split.

v4: Utdelningen för Wallenstam är nu korrigerad för att spegla split. Har dubbelkollat direktavkastningarna så nu ska allt förhoppningsvis vara korrekt.

4020 har publicerat en lista över svenska börsbolag som under 11 år betalt oavbrutna utdelningar utan sänkningar. Mycket bra gjort. Såna typer av listor är vanliga i USA men saknas såvitt jag vet i Sverige. De 17 bolagen är....

v2: 4020 glömde Nibe. Jag exkluderar SCA från listan då bolaget sänkte utdelningen rejält år 2008.

v3: Utdelningen för Ratos är nu korrigerad för att spegla split.

v4: Utdelningen för Wallenstam är nu korrigerad för att spegla split. Har dubbelkollat direktavkastningarna så nu ska allt förhoppningsvis vara korrekt.

4020 har publicerat en lista över svenska börsbolag som under 11 år betalt oavbrutna utdelningar utan sänkningar. Mycket bra gjort. Såna typer av listor är vanliga i USA men saknas såvitt jag vet i Sverige. De 17 bolagen är....

Inside Job

Jag kompletterar gårdagens lästips med ett filmtips som kan passa bra en regnig dag som denna. Dokumentärfilmen Inside Job handlar om finanskrisen. Filmen är från 2010 och har

fått flera priser.

söndag 3 juli 2011

fredag 1 juli 2011

Analys av Philip Morris International

Senast uppdaterad: 24e oktober 2015

Allmänt om bolag

Eastern Europe, Middle East & Africa 28%

Latin America & Canada 11%

EU 31%

Eastern Europe, Middle East & Africa 27%

Latin America & Canada 8%

Allmänt om bolag

Philip Morris International (PMI) är

världens näst största tobaksbolag (efter statliga China National Tobacco som har kinesiskt monopol). PMI står för närmare 30% av världens

tobaksmarknad utanför USA och Kina. Morningstar ger PMI "wide moat";

"Philip Morris International is one of the strongest business in our consumer defensive coverage. The company generates industry-leading normalized operating margins in the low- to mid -40% range and boasts a wide economic moat with strong brand loyalty and cost advantages at its core. "

Bolaget var fram till 2008 en del av

Altria Group. År 2008 delades Altrias tobaksverksamhet upp i två delar: Philip

Morris USA respektive Philip Morris International (PM USA ägs fortfarande av

Altria). De två företagen har flera varumärken gemensamma men försäljningen

sker på olika geografiska marknader.

Cigaretter är en produkt som är

starkt beroendeframkallande och hälsofarlig. Men krasst ekonomiskt är det en

fantastisk verksamhet. Warren Buffett har sagt:

"I'll tell you why I like the cigarette business, It costs a penny to make. Sell it for a dollar. It's addictive. And there's fantastic brand loyalty."

Tobak är en enkel produkt som i grunden

är densamma över decennierna. Produkten kräver inte ständig innovation. PMI:s flaggskepp är Marlboro, världens

största cigarettmärke. Marlboro är större än tvåan och trean

kombinerade. PMI äger sju av världens femton största

tobaksvarumärken. PM har en extremt stark ställning inom premiumsegmentet, i länder som Egypten, Indonesien, Mexiko och Turkiet och Spanien är dess premiumandel över 90%.

Tobaksmarknaden i väst är

koncentrerad till ett fåtal stora spelare och liknar ett oligopol. PMI svarar

för en tredjedel av försäljningen i OECD (höginkomstländer) exklusive USA. I

tillväxtmarknader är tobaksmarknaden mer splittrad. Exklusive Kina svarar PMI

för en fjärdedel av försäljningen utanför OECD.

|

| Tobaksmarknaden är koncentrerad till ett fåtal stora aktörer |

Cigarettkonsumtionen minskar i växt där konsumtionen per capita ungefär har halverats sedan 60-talet.

Globalt ökar dock volymerna (enligt WHO drygt 3% årligen) pga

befolkningstillväxt samt stigande rökning per capita i tillväxtmarknader. World Health Organization skriver:

Geografisk spridning

"While consumption is levelling off and even decreasing in some countries,worldwide more people are smoking, and smokers are smoking more cigarettes. The numbers of smokers will increase mainly due to expansion of the world’s population. [...] Even if prevalence rates fall, the absolute number of smokers will increase. The expected continuing decrease in male smoking prevalence will be offset by the increase in female smoking rates, especially in developing countries."

Geografisk spridning

Andel av 2013 års försäljning

(exklusive tobaksskatter)

Asien 34%

EU 28% Asien 34%

Eastern Europe, Middle East & Africa 28%

Latin America & Canada 11%

Vinsterna då?

Andel av 2013 års rörelseresultat:

Asien 34%EU 31%

Eastern Europe, Middle East & Africa 27%

Latin America & Canada 8%

Historik

Utdelningshistoriken är begränsad då PMI blev ett fristående bolag först 2008 (vinstsiffrorna innan 2008

är illustrativa och har beräknats av PM i efterhand). Jag brukar kräva minst 10 års historik men för PMI är jag dock beredd att göra ett undantag.

Bolaget har tidigare tillhört Altria som är en Dividend Champion med över 40år av

stigande utdelningar.

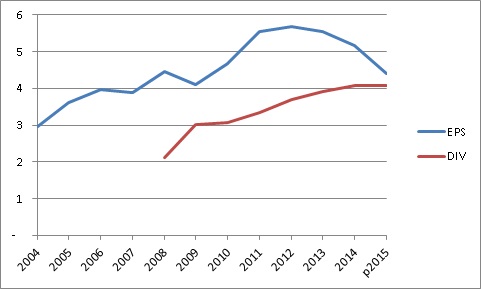

Den primära orsaken till den svaga utvecklingen sedan 2012 är valutarörelser (se separat inlägg)

Den primära orsaken till den svaga utvecklingen sedan 2012 är valutarörelser (se separat inlägg)

|

| Vinst och utdelning per aktie (baserat på nuvarande antal aktier) |

PM har extremt låga investeringsbehov, capex brukar ligga kring 10-12% av löpande kassaflöde.

Sedan 2008 har försäljning, tillgångar och vinst ökat 1-2% årligen. Underliggande tillväxt är dock betydligt högre, PM har haft en kraftig motvind från valutarörelser (se separat inlägg).

Värdering (baserat på priset 90$)

Direktavkastning: 4,5%

Utdelningsandel (5y EPS): 80%

Utdelningsandel (5y FCF): 80%

EV/EBI (skuldjusterat PE, fem års vinstnitt) 19

EV/EBI (skuldjusterat PE, tio års vinstnitt) 22

Fritt kassaflöde har över tid snittat kring vinstnivån.

EV/EBI (skuldjusterat PE, fem års vinstnitt) 19

EV/EBI (skuldjusterat PE, tio års vinstnitt) 22

Fritt kassaflöde har över tid snittat kring vinstnivån.

Baserat på genomsnittlig ROA sedan börsnoteringen 2008 är skuldjusterat PE ca 16.

Finansiell ställning

Soliditet ex

goodw: starkt negativt, skulder överstiger tillgångar med hela 70%.

Räntetäckningsgrad:

15 (sju års snitt)

PMI:s balansräkning är belånad upp

till himlen men tack vare mycket god

lönsamhet på tillgångarna är räntetäckningsgraden ändå betryggande. Även

konkurrenten BATS har negativ soliditet.

Lönsamhet

PMs underliggande lönsamhet är helt extrem, ett skuldfritt PM (med soliditet kring 40%) skulle ha ROE på 80-100% (!).

PM har högre lönsamhet än konkurrenterna vilket jag tror beror på att Philip Morris har större andel premiummärken. 10% högre pris med samma kostnader ger stor effekt på sista raden.

PM har högre lönsamhet än konkurrenterna vilket jag tror beror på att Philip Morris har större andel premiummärken. 10% högre pris med samma kostnader ger stor effekt på sista raden.

Bedömning

Tobaksbranschen är inte riskfri men reglerings- och förbudsrisken minskar i och med att PMI har verksamhet i hela världen (vilket gör att ett enskilt nationellt förbud inte blir katastrofalt).

Tobaksbranschen är inte riskfri men reglerings- och förbudsrisken minskar i och med att PMI har verksamhet i hela världen (vilket gör att ett enskilt nationellt förbud inte blir katastrofalt).

Marknadsföringsförbud innebär att

det är mycket svårt för nya spelare att etablera nya varumärken hos

konsumenterna. Morningstar skriver:

"We estimate that demand elasticity in the U.S. has been negative 0.35 since cigarette consumption peaked in 1978. Manufacturers are able to pass through price increases at a rate of between 2.5 times and 3.0 times the rate of volume declines, and that relationship has held firm even through the perfect storm of the large excise tax increase, the recession, and the spread of smoking bans in 2009.

In fact, as excise taxes become a larger piece of the retail price of a pack of cigarettes, it takes a smaller percentage increase in the price at retail to grow manufacturers' revenues at any given rate, and we think this should allow cigarette makers to grow revenue for several years to come, even as industry volumes decline."

Tobakskonsumtionen i USA har minskat med hälften sedan 80-talet. Baserat på Morningstars estimat av priselasticitet (se citat ovan) har de amerikanska tobaksbolagen höjt priserna 6-7% årligen sedan 1978.

|

Tobakskonsumtion

i USA (källa)

|

Jag tycker att tobaksbolagen

påminner en del om See´s candy, en av Buffets mest framgångsrika investeringar.

Under en trettioårsperiod ökade chokladtillverkaren volymen med ca 2% årligen.

Försäljningen ökade dock 8-9% årligen tack vare prishöjningar. Sees Candy decennium efter decennium mycket låga investeringsbehov vilket

möjliggjorde stora utdelningar. Sammanfattningsvis Pricing power och mycket

låga investeringsbehov (läs mer om Sees Candy hos stockman eller 4020).

Det centrala i min investering i PM är dess starka prishöjningsförmåga. PMs priser brukar höjas med 5-6% årligen. Warren Buffett:

Min största oro kring PM är trenden med reglerade tobakspaket. Men jag tror det kommer ta lång tid innan regleringstrenden sprider sig utanför i-länder (PM's fokus är tillväxtmarknader). Morningstar:

Detta är i linje med börsvärdet.

Det centrala i min investering i PM är dess starka prishöjningsförmåga. PMs priser brukar höjas med 5-6% årligen. Warren Buffett:

"The single most important decision in evaluating a business is pricing power. If you’ve got the power to raise prices without losing business to a competitor, you’ve got a very good business. And if you have to have a prayer session before raising the price by 10 percent, then you’ve got a terrible business."PM har en mycket stark ställning inom premiumcigaretter. På grund av cigarettskattens volymbaserade utformning (se inlägg) har premiumvarumärken stark prishöjningsförmåga. Skattesystemets utformning sätter ett prisgolv och gör det mycket svårt att konkurrera mot PM genom lågt pris. Vidare växer premiumsegmentet i regioner som Asien i takt med växande medelklass.

Min största oro kring PM är trenden med reglerade tobakspaket. Men jag tror det kommer ta lång tid innan regleringstrenden sprider sig utanför i-länder (PM's fokus är tillväxtmarknader). Morningstar:

"we believe plain packs are a threat to the profitability of the tobacco industry because they could cause trading down by smokers and/or erode the pricing power of premium brands over lower-priced competitors. "Mitt estimerade värde är 92$ vilket motsvarar 17 gånger normaliserad och skuldjusterad vinst.

Detta är i linje med börsvärdet.

--------

Før øvriga inlægg om bolaget, anvænd bloggens søkfunktion på startsidan.

Fritt kassaflöde applicerat på värdering, utdelning och investeringsbehov

Fritt kassaflöde är som bekant ett mått på hur mycket cash ett företag genererar. Det är ett alternativt lönsamhetsmått då redovisningen inte sällan är verklighetsfrämmande. Ett exempel är att identiska bolag kan ha olika vinster eftersom de använder olika avskrivningstider för sina tillgångar. Ett extremfall på en verklighetsfrämmande redovisning är fastighetsbolagens vinster som fluktuerar något extremt pga ständiga omvärderingar av fastighetsbeståndet. Kassaflödet använder färre "finesser" (ingen tillgångsvärdering via DCF här inte!) och jämför i princip pengar in och pengar ut.

Jag ser det fria kassaflödet som en slags grov skattning på att företaget faktiskt tjänar de pengar som redovisningen uppger.

Jag ser det fria kassaflödet som en slags grov skattning på att företaget faktiskt tjänar de pengar som redovisningen uppger.

|

| Starkt kassaflöde (bildkälla) |

Prenumerera på:

Inlägg (Atom)